让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

宏不雅看客:不信好意思国政府是好意思债投资者更智谋的经受

我能念念象好意思联储主席鲍威尔在周三新闻发布会适度后应该大大松了语气。这种形势在平时齐够让东说念主窘迫的了,而此次他肯放冷暖自知,知说念会被问到政事影响、法律风险、个东说念主去处等各式问题,或许莫得哪个是他诚心念念聊的。尽管鲍威尔的表态莫得阛阓某些东说念主期待的那么“鸽”,但到了周四,似乎也没东说念主再介意了。至少好意思股早盘时还显得无牵无挂。脚下,财政和体制性风险似乎被阛阓暂时放手一旁。但果真是这么吗?花式好意思国国债的报恩仍远未回到加息周期前的高点,这与债市其他证券造成显然对比。事实上,好意思国国债联系于该国其他债券的落差是往常30年中最严重的,以致可能创下历史记载。

尽管鲍威尔将本次降息描述为一种保障式举措,并非要紧要将战略利率拉回宽松区间,但阛阓似乎也没太策划“利好终了就卖出”,几周之后阛阓激情如何变化现时还未可知,但就现时来说,股市似乎又回到了A揣摸。比较之下,好意思债的响应就不是那回事了,10年期收益率似乎并不“可爱”跌破4%。

同理,弧线长端念念把收益率保管在5%以上也并不马虎。近期5年-30年期弧线的趋平走势并不虞味着阛阓对债券风险溢价有独特热烈的担忧。虽然我模子里的10年期收益率估值(现时在3.96%)还是略高了少许,但这个利差的幅度不外是四舍五入的舛错。也等于说,若要估量“广义的”好意思债风险溢价,简略最佳的想法是把它放在其他阛阓中去对比,而非只看自己。

上头的图表展示了往常五年好意思国各类债券(花式好意思国国债、TIPS、MBS、投资级、垃圾债)总报恩。不错看到,花式好意思国国债在通盘类别中显然逾期。某种进度上这本应是料念念之中的,因为它们表面上是最安全的钞票,天然报恩也最低。但“报恩最低”和“在别东说念主报恩率为零或转正时它还深陷负值”,语义上有不小的永诀。

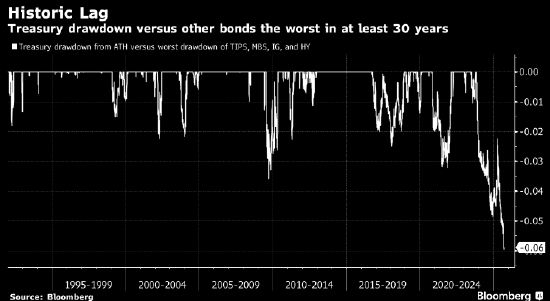

上一张表格展示了彭博固定收益总报恩指数从历史高点以来的最大回撤。虽然每种指数见顶时分不同,但总趋势与上图基本一致。我也很趣味,在往常历史中,好意思债与其他债券板块的发达差距是否曾经如斯之大?换句话说,历史上几次紧缩周期事后,是否也出现过通常的国债“掉队”情况?

谜底很肤浅:莫得。上图披露的是彭博好意思国国债指数从历史高点的回撤情况,对比TIPS、MBS、投资级和高收益债的最大回撤。显然,这一轮是至少1992年以来好意思债联系于其他债券类别发达最差的一次。我还特意查了1972至1992年间,好意思国国债与投资级、MBS之间的相对发达,也莫得出现过通常的差距。

值得详确的是,这一气候并非好意思国私有,也并非在好意思国最为显贵。欧洲国债的回撤也相配剧烈(毕竟从负利率切换到了正利率),与企业债之间的发达落差很是可不雅。下图披露了自2021年8月以来各类钞票的累计总报恩。

显然,在公共范围内,债券投资者若是不信任政府债券,转而寻找其他收益渠说念,报恩会更好。从花式报恩来看,比如投资级债券还算拿得入手;但若是从通胀或国库券为基准的真确无风险报恩角度看,就显得有些好意思化了。底下这张图沿用了之前的分析框架,不外改用逾额收益(联系于国库券)来估量。不错看到,只好高收益债算是实现了逾额报恩。

关于风险偏好型投资者来说,往常天然要紧,但更垂青的是改日。往常的逾期发达,也许能为之后的反弹蕴蓄动能。如实,近几周波动率的大幅下落有助于MBS发达走强,而改日国库券比较其他固定收益居品的竞争力会下落。

从更平时的社会层面看,公众对政府的不信任感已相配热烈;我念念债市投资者或许也有通常的概念。规避国债、转投其他证券已被施展能带来更高报恩;计划到多地的财政前程,这一情况改日简略仍将捏续……除非,或直到某个波动性或避险事件的出现。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:李桐